上海2019年8月16日 /美通社/ -- 8月16日,中通快遞(NYSE: ZTO)發布了2019年第二季度業績。

財報摘要顯示,中通快遞二季度業務量完成31.07億件,同比增長46.8%,超出行業平均增速18.5個百分點。市場份額較上年同期提升2.5個百分點達19.9%。同時,服務質量和客戶滿意度保持領先。盈利方面也保持了穩健的增長,調整后凈利潤為13.76億元,較上年同期10.96億元增長25.6%。

中通快遞集團董事長賴梅松表示:“中通一直堅持在提供高品質服務并完成利潤目標的前提下繼續擴大市場份額的整體戰略。 2019年開始中通提速發展,制定了高出行業平均業務量增速至少15個百分點的目標。中通上半年的業績表現證明了我們戰略方向的合理性和策略執行的有效性。

年初推出的普惠網絡政策在二季度繼續發揮了增量激勵作用。我們優化了原有的既定增量補貼和個性化網絡政策體系,加大了對增量的激勵力度,幫助網點更從容、篤定地去應對激烈的市場競爭。與此同時,在維持全網總體派費水平的前提下,中通推行的派費平衡機制強化了產糧區和派件末端聯動互哺的協同作用,網絡穩定性和發展可持續性得以鞏固。在業務量提速增長的同時,中通繼續保持了服務質量和客戶滿意度的領先。

近年來消費形態和供銷渠道轉型和迭代,加之戰略資本對行業頭部企業的青睞和滲透,中國快遞行業正面臨著應對新商業模式以及行業格局變化的挑戰。中通要保持并擴大領先優勢,唯有不忘初心、腳踏實地,同時與時俱進、提前部署。我們要前瞻性地布局,依托現有在規模、網絡以及資金方面的優勢,把握先機開鑿企業護城河。此外,我們還將積極探索綜合物流價值定位,嘗試服務于新商業形態的經營模式。上半年的業績是中通全體同仁的驕傲,未來我們會繼續做好自己,賦能強基;籌謀思辨,迎接挑戰。中通一定能夠走得久、走得遠。”

中通快遞集團首席財務官顏惠萍表示:“二季度我們完成了更高的業務量增速,服務質量保持領先,盈利增長穩健。盡管單票收入有所下降,但與市場水平保持同步。調整后凈利潤13.76億元,較上年同期增長25.6%。經營性現金流19.93億元,較上年同期增長35.0%。我們借助規模效應和科技研發與應用,發揮了基礎建設和資源合理配備的優勢,二季度綜合單票汽運和分撥成本同比下降8.6%,部分抵消了競爭加劇導致的補貼成本增加。除去股權激勵相關成本影響后,銷售管理費用占營收的比重從去年同期的5.7%下降到5.4%,體現了健康的規模杠桿效應以及精細化管理在成本控制方面的成效。”

財務亮點:

營業收入

2019年第二季度營業收入同比增長29.2%至54.23億元。快遞服務收入同比增長30.0%至47.64億元,其中直客收入6.51億元,同比增長60.2%。跨境業務收入3.50億元,同比增長16.0%。扣除跨境業務收入后,單票收入下降11.3%至1.63元。單票收入下降主要由于公司為應對行業競爭加劇而加大補貼力度所致,此外包裹平均重量同比小幅下降也產生了一定影響。

二季度 |

|||||||||

2018 |

2019 |

||||||||

(單位:千元) |

人民幣 |

%占收入 |

人民幣 |

%占收入 |

|||||

快遞服務 |

3,664,535 |

87.3 |

4,763,902 |

87.8 |

|||||

跨境業務 |

301,789 |

7.2 |

350,088 |

6.5 |

|||||

物料銷售 |

209,219 |

5.0 |

292,570 |

5.4 |

|||||

其他 |

22,376 |

0.5 |

17,080 |

0.3 |

|||||

總收入 |

4,197,919 |

100.0 |

5,423,640 |

100.0 |

|||||

營業成本

2019年第二季度營業成本同比增長33.4%至36.55億元。扣除3.45億元的跨境業務成本后,單票成本為1.07元,較上年同期下降0.09元。

二季度 |

||||||||||||

2018 |

2019 |

|||||||||||

人民幣 |

% 占收入 |

人民幣 |

%占收入 |

|||||||||

(單位:千元) |

||||||||||||

運輸成本 |

1,272,267 |

30.3 |

1,695,866 |

31.3 |

||||||||

分撥中心成本 |

701,961 |

16.7 |

953,901 |

17.6 |

||||||||

跨境業務成本 |

288,348 |

6.9 |

345,283 |

6.4 |

||||||||

物料成本 |

125,724 |

3.0 |

156,371 |

2.9 |

||||||||

其他 |

352,365 |

8.4 |

503,651 |

9.2 |

||||||||

總成本 |

2,740,665 |

65.3 |

3,655,072 |

67.4 |

||||||||

2019年第二季度運輸成本為16.96億元,同比增長33.3%。單票運輸成本從上年同期的0.60元下降至0.55元。在規模效益日益顯現的同時,公司持續地增加自有車輛尤其是增加高運力掛車的使用率、優化路由規劃、提升裝載率,促使成本效益穩步提高。

2019年第二季度分撥中心運營成本為9.54億元,同比增長35.9%。單票分撥成本從上年同期的0.33元下降至0.31元。單票分撥中心運營成本的進一步下降得益于公司持續的產能建設以及分撥中心的人力資源合理配備。截至2019年6月30日,共計有155套大/小件自動分揀設備在全國各地的分撥中心完成安裝并投入使用,相較上年同期僅有64套小件自動分揀設備的情況有顯著提升。同時,分撥中心員工平均數量同比增加16.8%,遠低于業務量的增速。

2019年第二季度物料成本同比增長24.4%至1.56億元,物料成本的增長與電子面單熱敏紙的銷售增速基本一致。

2019年第二季度其他成本較上年同期增加了1.51億至5.04億元,同比增長42.9%。其他成本的增長主要來自于:1)由直客業務量增加產生的派費相關成本增長1.18億元;2)IT信息技術應用和研發投入增加4765.9萬元;3)稅收附加減少551.30萬元。

毛利潤

2019年第二季度毛利潤為17.69億元,較上年同期14.57億元增長21.4%。

扣除跨境業務后快遞業務毛利率為34.8%,較上年同期下降2.3個百分點。毛利率的下降符合公司預期,主要受以下因素影響:1)為應對加劇的市場競爭,公司加大補貼力度,從而單票收入有所下降;2)面向企業客戶的直客業務毛利率較之普通快遞業務毛利水平偏低,而直客業務的業務量占比的大大提高一定程度上稀釋了整體毛利率;3)IT信息技術應用和研發投入同比增長80.5%。

管理費用及其他經營性凈收入

2019年第二季度管理費用3.05億元,較上年同期2.69億元增長13.4%。管理費用的增長主要來自:1)員工薪酬福利增加4532.4萬元,2)員工股權激勵相關成本減少1718.2萬元。除去員工股權激勵相關成本影響后,管理費用占營業收入的比重從上年同期的5.7%下降0.3個百分點至5.4%。

2019年第二季度其他經營性凈收入2,953.1萬元,主要來自政府補貼和稅費返還。

經營性利潤和調整后經營性利潤

2019年第二季度經營性利潤為14.93億元,較上年同期11.89億元同比增長25.6%。

2019年第二季度調整后經營性利潤為15.04億元,較上年同期的12.17億元增長23.6%。

凈利潤和調整后凈利潤

2019年第二季度實現凈利潤13.65億元,較上年同期14.92億元同比下降8.5%。其中上年同期凈利潤包括了處置豐巢等投資收益(稅后)4.25億。

2019年第二季度調整后凈利潤為13.76億元,較上年同期10.96億元同比增長25.6%。

基本和攤薄每股收益

2019年第二季度基本和攤薄每股美國存托憑證收益均為1.73元,對比上年同期均為2.07元。

2019年第二季度調整后基本和攤薄每股美國存托憑證收益均為1.74元,對比上年同期均為1.52元。

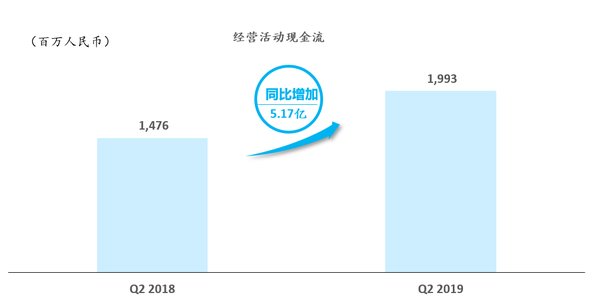

經營性現金流

2019年第二季度來自經營活動的凈現金流為19.93億元,對比上年同期的14.76億元,同比增長35.0%。

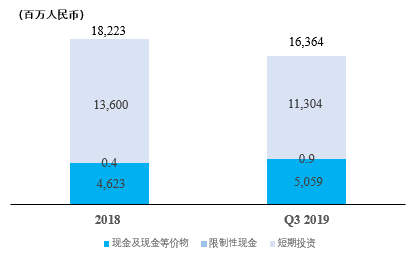

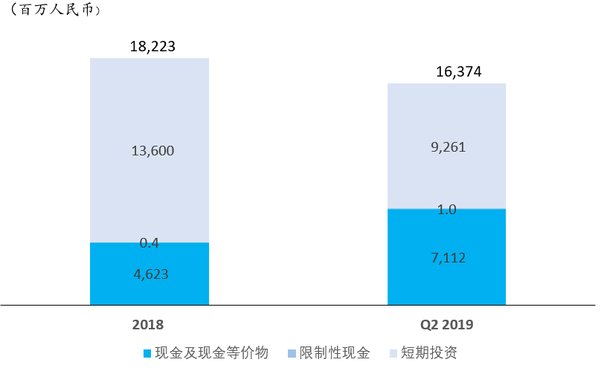

現金及短期投資

截至2019年6月30日,中通持有的現金及現金等價物、限制性現金以及短期投資總額為163.74億元。

2019年第二季度運營亮點:

截至2019年6月30日,中通快遞分布在全國的網點有近30,000個,其中直接網絡合作伙伴逾4,650家。

中通快遞的長途貨運卡車數量逾5,800輛,其中自有車輛數量從上季度的逾4,850輛增加到逾4,950輛,其余850多輛卡車由桐廬通澤運輸公司運營(桐廬通澤系一家與中通獨家合作的汽運公司)。自有的4,950多輛卡車中,逾3,150輛為車身長約15至17米的高運力牽引車。

中通快遞分撥中心之間的干線運輸線路超過2,200條。

中通快遞分布在全國的分撥中心共計87個,其中78個由中通自營,其余9個由中通的網絡合作伙伴經營。