上海2021年10月28日 /美通社/ -- 近年來,越來越多的銀行開始推行以客戶為中心的零售戰略轉型,從傳統銀行以產品為基礎的風險管理與經營,逐漸轉化為以客戶為視角、全行統一的客戶層管理。透過精細化的客戶風險和信貸需求的量化模型及策略,提升風險管理水平和營銷精準度,同時增加客戶粘性,最終達到提升收益和控制風險的雙重目標。

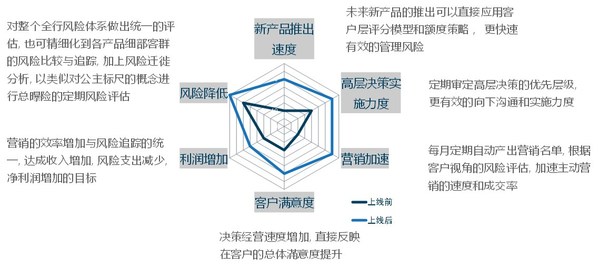

在轉型過程中,益博睿借鑒國內外同業的先進經驗,設計了一套完整可落地的客戶層風險管理與經營的解決方案,協助零售銀行打破行內數據和信息壁壘,構建客戶層風險及收益模型體系,通過更精準的收入推估模型,設計零售客戶層個人綜合授信額度管理體系,以滿足監管要求的強化個人統一授信管理。(見圖1)

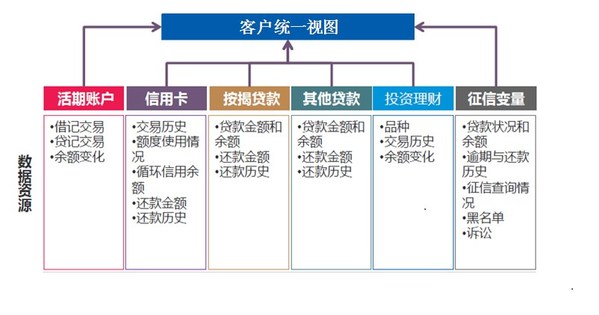

構建客戶統一視圖

在益博睿設計的零售客戶層風險評分體系下,每個客戶都有專屬的統一標尺的客戶層風險評分,對應其壞賬率。跨產品在一致的風險等級下更容易互相合作于新產品銷售、賬戶管理、向上營銷和風險預警等生命周期各階段風險管理和客戶經營策略。客戶層風險與經營體系的搭建,能夠協助商業銀行對整體風險體系作出統一的評估,有效監控風險遷徙狀況,從而控制風險。另外也在新產品推出、交叉營銷等領域提升現有模型及策略精度,擴大客戶層交叉銷售和向上銷售的力度,提升總體營收。

客戶層風險管理的基礎,是構建客戶統一視圖。通過打通行內客戶名下所有產品相關數據,把客戶的信用卡、分期貸款、按揭貸款、其他貸款、儲戶賬戶、投資理財、征信數據等數據進行整合,更加全面地了解客戶在行內生態圈內的風險和價值。(見圖2)

與傳統的基于產品的風險評分模型相似,客戶層風險評分能預測客戶在未來一段時間內在總體信貸產品上違約的概率。正如人行征信數字解讀一樣,它是通用評分,結合了行內和/或行外生態圈可獲取的數據,建立全方位的指標體系,從而更精準地刻畫客戶風險、收益、價值、資金饑渴度等。

客戶層評分兩大應用場景

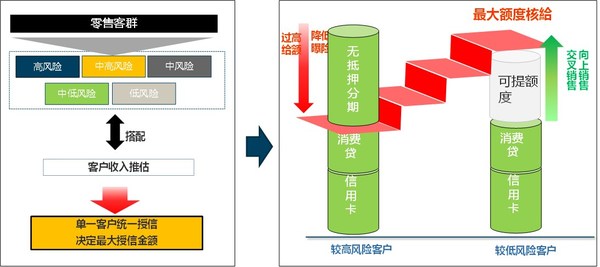

如題,個人綜合授信額度體系是客戶層評分的第一個主要應用,其通常分為三個層級:1、行內單一貸款產品的額度;2、行內所有信用類貸款綜合額度;3、整個信貸市場上,含人行征信報告或其他第三方數據中可識別的信貸敞口。對于具有多頭授信特征的共債客群,更應考慮其他行授信總額、累計已用總額等數據,避免過度授信。

整個額度體系的核心是統一的風險量化工具以及客戶層收入推估模型。大多數銀行在貸前審批階段,都有比較全面的申請評分模型和收入核實及認列辦法;而對于貸中階段的客群,由于缺乏統一標尺的風險量化工具和收入推估模型,很難動態管理客戶層最高限額,即常說的“剛扣”動態跟蹤和必要的管理。上面提到的客戶層評分,統一了風險標尺,由是,收入推估模型就是指可借助個人信息、征信信息及行內資產等信息,對行內有可核實收入的客戶進行建模,并把模型在無可核實收入的客群上進行驗證和必要的校準。(見圖3)

個人綜合授信體系的搭建,不僅解決了高風險高公債客戶額度過高的問題,而且對于相對中低風險、收益能力可觀的客戶,可主動進行交叉銷售或提額,從而刺激客戶進一步使用,提升收益和客戶粘性。

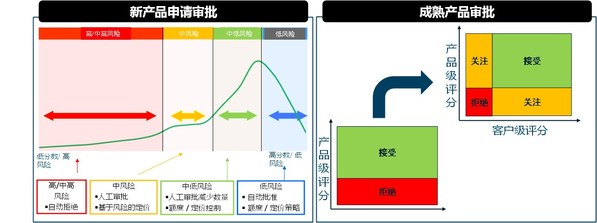

客戶層評分的第二個主要應用是完善申請審批策略。近年來,銀行為了更好地服務于不同需求或不同渠道的客群,不斷推出新產品。但新產品和新渠道客群,歷史數據往往積累不充分,不足以開發數據驅動的客制化產品申請評分模型。對此,銀行往往采用借用相似產品的評分模型,或借助同業經驗的專家評分模型,或者采購外部通用評分模型,來暫時解決問題。基于本行生態體系數據開發的客戶層評分,對比以上選擇,更貼合行內客群特征和風險畫像,往往在區分能力和穩定性層面上,明顯優于上述過渡期方案。

另外,對于成熟信貸產品的申請審批,也可以將產品層申請評分和客戶層申請評分綜合進行決策,更精準地識別風險,進行有針對性的置入置出(Swap In/Out),從而進一步控制風險,提升審批效率和通過率。(見圖4)

客戶層評分的生態演進

隨著客戶層風險及經營戰略逐漸深化,數據挖掘技術和建模方法也逐漸演進,應用場景和相應的策略越來越豐富。部分先進銀行的信貸管理,在嘗試從以客戶為中心轉向以家庭為中心,考慮家庭償債能力和信貸需求,把信用貸款和抵押類貸款都融入到統一授信和貸中管理經營體系。也有銀行將這一理念滲透到中小企業貸款領域,對中小企業主和企業實行雙維風險評價和綜合授信管理,提升生態化經營水平,增加客戶粘性,最終提升收益和控制風險。

面對不斷變化的宏觀經濟環境,產品、渠道及客群的變化,益博睿衷心希望此文能帶來啟發和引起共鳴。